")

Rapporten presenterer utviklingstrekk i det norske drosjemarkedet i perioden fra omreguleringen i november 2020 til mars 2023. Perioden har vært preget av store endringer. Disse skyldes både endringer i reguleringene og påvirkning fra pandemien. Perioden har vært preget av en rask etablering av nye virksomheter. Særlig har antall drosjer økt i og rundt Oslo. Antall virksomheter har også økt. Samtidig har omsetningen i drosjenæringen gått ned. Bilparken er også endret i retning av mer elektriske og billigere biler, samtidig virker det som eldre drosjer har forblitt i bilparken lengre enn tidligere. Arbeidsvilkårene i drosjenæringen var vanskelige tidligere, og er fortsatt vanskelige. Utviklingen er mer negativ i de største byene, enn i distriktene.

Mange nye aktører har kommet inn i drosjemarkedet etter omreguleringen i november 2020. Disse har særlig kommet til i og rundt de største byene. I forbindelse med pandemien falt omsetningen. Omsetningen har tatt seg opp etter pandemien, men var i 2022 fremdeles lavere enn i 2019. Samtidig som antall løyver, biler og virksomheter har økt, har bilparken blitt endret i retning av nullutslippsbiler og billigere biler.

Omreguleringen av drosjemarkedet som fant sted 1. november 2020, var den største regu-latoriske endringen i drosjemarkedene i Norge siden 1940-tallet. Tidligere samme år rammet også koronapandemien. Begge deler har hatt stor betydning på drosjemarkedene og hvordan de har utviklet seg i perioden fra omreguleringene ble iverksatt til mars 2023. Denne rapporten presenterer noen av disse utviklingstrekkene.

Det mest synlige utviklingen har vært økningen i antall aktører i og rundt de største byene. Det har blitt flere formidlere, særlig med formidling via app som hovedkanal, eksempler inkluderer Bolt, Ridel, Uber og Yango. Det er flere utstedte løyver, i april 2023 var det i overkant av 18 100 løyver, mot ca. 8000 rett før omreguleringen. Antall virksomheter, og antall virksomheter som har aktive løver har også økt dramatisk i perioden november 2020 til mars 2023, men ikke like mye som antallet løyver.

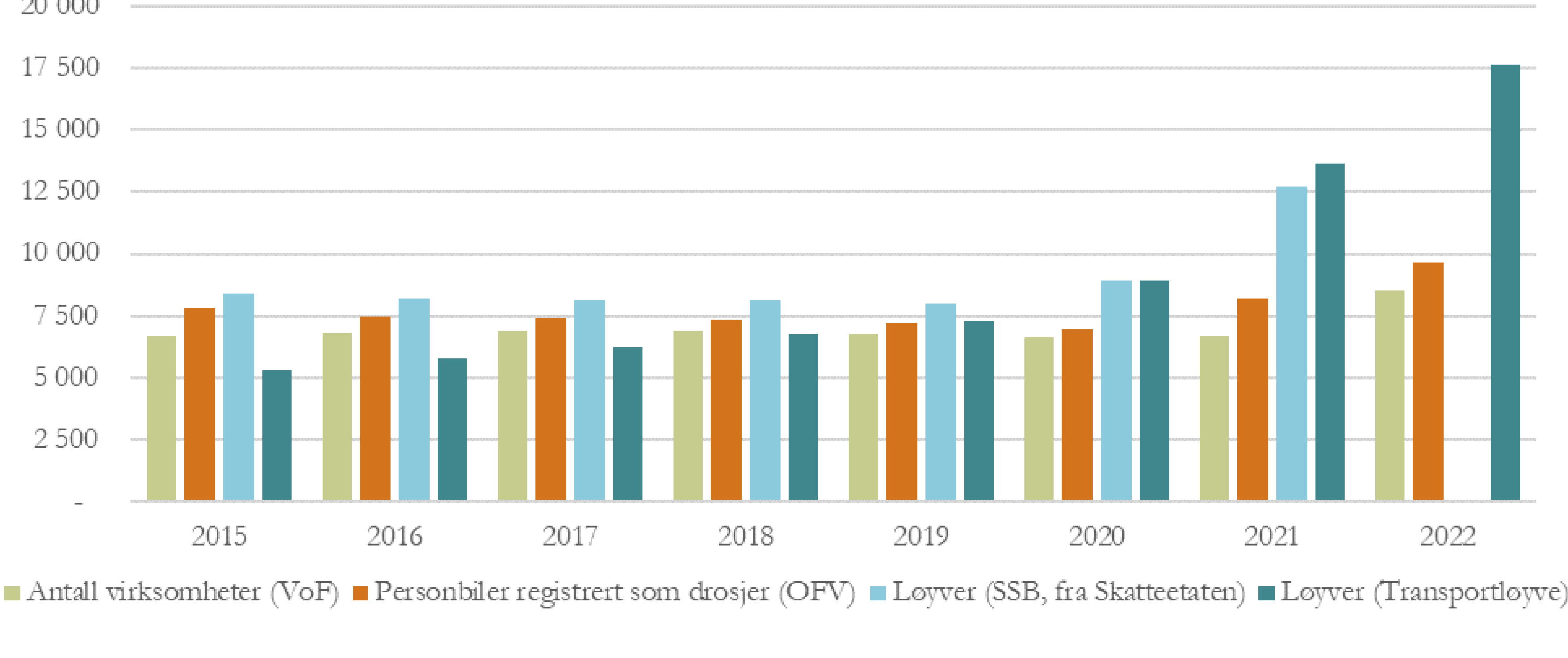

Figur S.1 viser utviklingen i antall virksomheter registrert med drosje som formål, hentet fra Virksomhets- og foretaksregisteret (VoF). Antall personbiler registrert som drosjer. Antall løyver registrert med aktivitet hos statistisk sentralbyrå (SSB), og antall løyver utstedt i løyve-registeret.

Figur S.1: Sammenligning av antall registrerte drosjevirksomheter, personbiler registrert som drosjer, løyver. (Kilde: OFV, SSB tabell 07278, VoF, TØI)

Figur S.1 viser at endringen i tilbudssiden i drosjemarkedet er stor, uavhengig av hvilken indika-tor en velger å bruke. Videre viser dataene at det er flere prosesser som pågår samtidig. Indi-katoren som øker mest, er antall utstedte løyver. Dette er på mange måter det første trinnet i å etablere en drosjevirksomhet, slik at vi forventer at en søker om å få et løyve, før en inves-terer. Samtidig viser figuren at antall løyver utstedt i løyveregisteret er mye høyere enn antall løyver som ligger i SSBs statistikk i 2021, noe som antyder at det antagelig er en del løyver uten aktivitet. Antall løyver hos SSB er hentet fra antall løyver som er registrert med økonomisk aktivitet hos Skatteetaten. Dette er antagelig en ganske presis beskrivelse av antallet drosjer i faktisk drift.

Antall personbiler registrert (i kjøretøyregisteret) som drosjer er hele tiden noe lavere enn antall løyver, noe som historisk har kunnet forklares med at det har vært et antall busser og lastebiler som har vært registrert som drosjer. Denne forklaringen er imidlertid ikke gyldig etter 2020. I 2021 var også differansen vesentlig større enn i perioden fram mot omreguler-ingen. Det kan være ulike forklaringer til dette, men det peker i retning av at mange biler som har gått som drosje, ikke har vært registrert som dette. Hvorfor vet vi ikke, men manglende kompetanse hos løyvehavere, kan være en betydelig forklaring. Konsekvensen av manglende registrering av bilen, er at kjøretøyet ikke kan forsikres for drosjetransport.

Utviklingen i antall virksomheter har to interessante trekk. For det første går antall virksom-heter opp. Hoveddelen av virksomhetene som driver drosjetransport er fortsatt enkeltperson-foretak. Samtidig øker andelen av enkeltpersonforetakene som ikke har ansatte. Dette styrker antagelsen om at et antall personer som tidligere arbeidet som sjåfører for løyvehavere, har valgt å ta ut eget løyve og arbeide for seg selv, eller at det er kommet til et antall nye løyvehav-ere som driver uten ansatte, potensielt på deltidsbasis. Samtidig indikerer økningen i antallet biler og løyver, at det i tillegg til disse nye og små foretakene er kommet et antall større aktører. Dette er foretak som har tatt ut et stort antall løyver, og drifter disse.

I arbeidet med dette prosjektets forrige rapport, som så på perioden fram mot 2020, ble det av mange aktører i drosjenæringa utrykt stor usikkerhet om framtiden. Dette bildet blir i denne rapporten støttet av analyser av bilparken. Mange etablerte drosjeaktører virker å ha utsatt investeringer. Størrelsen på drosjebilparken endres, ved at nye biler kommer til, uten at et tilsvarende antall av de eksisterende bilene går ut. Samtidig endres sammensetningen raskt, ved at de nye bilene som kommer til i hovedsak er elektriske, eller andre lav- og nullutslipps-biler, og billigere enn de bilene som har gått som drosje før. Utviklingen i antall biler med tilgjengelighet for rullestolbrukere er usikker, i det at vi ikke vet om kjøretøyene faktisk er konvertert til å ta med rullestol, bare at det er av en type som kan la seg konvertere.

Det er store forskjeller mellom storby og distrikter. Endringene som er beskrevet virker i all hovedsak å være begrenset til å gjelde for områder i de tre mest sentrale sentralitetsklassene, altså, i større byer og omland til disse. Utenfor disse områdene virker både omreguleringen og pandemien å ha hatt langt mindre å si for drosjevirksomhetene. I distriktene, definert som områder i sentralitetsklasse 4 til 6, har tilbudet blitt uendret eller dårligere, dvs. vekst fra 2019-2022 år, men til et lavere nivå enn i 2010. Den negative utviklingen i de minst sentrale områd-ene strekker seg tilbake i tid, i alle fall til 1998, muligens lengre. Dette gjør at utviklingen neppe kan ses i sammenheng med hverken omregulering eller pandemi.

Tilbudet til publikum er mer sammensatt enn det var før omreguleringen. Antallet biler har økt og antallet relevante formidlere har også økt. I sum gir dette bedre tilgjengelighet i de delene av landet som har opplevd dette. Formidlere virker i større grad å konkurrere mot hverandre for turer bestilt av privatpersoner enn hva som var tilfellet før omreguleringen. Resultatet har vært mange kampanjer rettet mot både publikum og sjåfører, og jevnt over lavere priser i dette markedssegmentet. For enkeltreiser bestilt fra holdeplass er markedssituasjonen for kundene verre enn det den var før omreguleringen. Det er blitt enda vanskeligere å få relevant informasjon om pris og kvalitet. Bilene som står på holdeplassene er ofte helt eller tilnærmet umerket og prisopplysninger er svært vanskelig tilgjengelige. Kontraktmarkedene virker i mindre grad å være berørt, og om noe, virker endringen å være positiv. I de større byene har det i noen tilfeller kommet flere potensielle tilbydere. I distriktene er fortsatt situasjonen utfordrende.

Arbeidsvirkårene i drosjenæringen har vært utfordrende over tid. Omreguleringen virker ikke å ha bidratt til å bedre disse i betydelig grad. Opphevingen av antallsbegrensningen av løyver gjorde det lettere for tidligere ansatte sjåfører å selv bli drosjeeiere. Omsetningen for gjen-nomsnittsenkeltpersonforetaket, har falt sammenlignet med situasjonen i 2019, men i dette er også pandemien en vesentlig forklaring. Utviklingen fra 2019 til 2022 er et fall i antall arbeids-forhold. Fallet fra 2019 til 2020 henger antagelig sammen med koronapandemien. Samtidig ser vi ingen økning i antall arbeidsforhold etter dette. Fallet i lønningene til ansatte drosjesjåfører i forbindelse med pandemien var vesentlig lavere enn fallet i omsetning i næringen, noe som peker i retning av at koronapandemiens primære effekt for de ansatte sjåfører var at mange forlot næringen, ikke at lønningene ble lavere. Her er det også geografiske forskjeller. Fra 2020 til 2021 og 2022 økte lønningene til ansatte sjåfører. Denne lønnsveksten kan forklares med flere faktorer, blant annet økte provisjonssatser som følge av høy etterspørsel etter ansatte sjåfører. I sentralitetsklasse 1 (de mest sentrale områdene) falt imidlertid lønningene igjen fra 2021 til 2022. Dette kan antyde at markedet i perioden ble mer mettet.

Organisatorisk har omreguleringen, og tilkomsten av de nye plattformene, aktualisert spørsmål knyttet til kontroll og ansettelsesformer. Det er også utfordringer knyttet til rapportering av data og omsetning. Dette gjør kontrollarbeidet vanskeligere. Samtidig er det en gjennomgå-ende utfordring i organisasjonsstrukturen i næringen, i det at arbeidsgiveransvaret ligger hos løyvehaver. Dette gir en veldig fragmentert næring.

Intervjuer med partene i arbeidslivet viser at det fortsatt er utfordrende betingelser i nær-ingen. Partene er generelt skeptiske til omreguleringen i 2020. Plattformselskapene på sin side mener deres modell løser utfordringer i de delene av markedet som de betjener.

Til sammen viser våre analyser at koronapandemien og omreguleringen har skapt mye usikker-het og mange endringsprosesser i næringen og markedet. Regjeringen har startet en prosess med å innføre flere nye reguleringer. Noen ble innført tidlig i 2023 og andre tiltak vil antakelig bli innført senere. Dette gjør at det per nå er vanskelig å si sikkert hvordan drosjenæringen og -markedet vil utvikle seg i tiden framover.